1. 标的概括

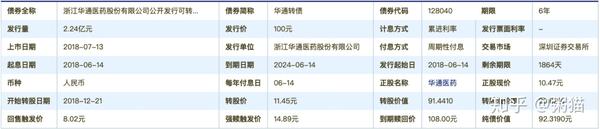

华通转债为华通医药所发行的可转债。2018-07-13上市,发行规模2.24亿元,2024-06-14到期。具体转债信息可参考下图。

自此之后正股于转债双双下跌,跌价了川普半夜推特加税的影响,正股甚至跌破了停牌前的价位,转债则下杀到发行价的100元附近。事后诸葛亮式的分析,如此强烈的下杀,是基于重组方案还在讨论中,华通医药的业绩也差强人意,市场对重组能否成功的预期不佳。

不得不说,华通医药真是重组借壳界的一个毒瘤,但低价的同时也意味着机会。鉴于可转债本身的属性,以接近发行价的价格介入,向下的风险其实非常有限。笔者于5月7日以101附近的价格已经建仓华通转债。之后的走势,分情况来分析。

增发重组成功

浙农控股为国资背景,经营范围包括化学农药、化学肥料、农用机械及配件、汽车销售等,2018年营收和净利润分别为227.14亿元、2.52亿元,是华通医药对应数据的15倍、7倍左右。

笔者认为,浙农控股业绩尚可,借壳重组的可能性较大,这里假定为60%。再加上浙农控股的多元化经营,很容易蹭到炒作热点,得到资金的追捧。假使借壳成功,参考4月22日复牌当天转债的走势,市场最多给到了63%的涨幅,近似对应正股五个涨停板;截止当天收盘,资金的情绪应该较开盘时理性不少,但转债也保持有41%左右的涨幅,在此粗略计算为对应正股的4个涨停板。

在此假定华通医药重组成功的话,有90%的概率能够收获四个涨停板,10%的概率收获6个涨停板。以现价(101)为基准,该情况下所能够得到的情况a的预期收益率为:

收益预期a=(101x63%x10%+101x41%x90%)➗101x100%=43.2%

增发重组失败

重组失败的例子其实并不少见,在此假定重组失败的概率为40%。这种情况下,业绩不佳的华通医药的股价大概率会有一轮下杀,甚至于出现连续跌停板的情况。但转债没有涨跌停限制,不存在当天无法止损的情况。并且即使因为正股下跌,转债的交易价格也出现了大幅下跌的话,还有下修转股价这一选项。

下修转股价为在一定的期限内,正股股价持续低于转股价很多,此时的转债持有者肯定不会选择转股再卖出,因为转股价已经高于现在的股价,选择转股只会造成损失。所以转债持有者一定会选择持有转债,到期后回售。但大部分公司发行可转债的目的正是在于希望转债持有者都转股,以减轻自己的现金流压力。

此时的上市公司可以选择下修转股价,以保障债权人的权益,以及使自己不用拿出现金去偿还债券,一区两得。

回到华通医药的财务状况,其经营现金流持续为负值,可以合理的推断,公司很难拿出两亿多的资金偿还债务。而可转债现在为止还未出现过违约的情况,第一家违约的公司将会对他自身的信用评级造成毁灭性的打击。由此,可以推断,如果出现正股跌破转股价的情况,极大的概率华通医药会选择下修转股价,概率高于90%。

回溯可转债市场,大部分可转债在到期前的交易价格都维持在120-130(此价格为二级市场交易价格,基本与转股后卖出的价格持平)之间,在此假定华通转债到期前价格也达到125元。

之后假定还有10%的概率,华通医药就是不愿意下修转股价,宁愿现金回购债券。这也是最糟糕的一种情况。这种情况下,也可以持有到转债到期,以每张108元的价格回售可转债。

收益预期b=<(125-101)x90%+(108-101)x10%>➗101x100%=22.08%

注:该情况下大概率需要持有转债至2024年6月,平均年化收益在此忽略。

由此综合可得,预期收益=43.2x60%+22.08x40%=34.752%

注:因为重组完成时间难以预测,此计算方法并未加权时间,无法得出年化收益率。

由此可见,在100元附近的位置购入华通转债的安全系数很高,加权了各种可能性的预期收益也达到了34.752%(非年化收益)。

2019年5月9日追记:

转债购入第二天,正股华通医药就莫名其妙的拉了一个涨停,似乎是因为浙农控股有人造肉概念,收到短线资金追捧。但并不影响我的逻辑,赚重组成功的钱。5月9日正股未能连板,收盘时转债下跌近6%,如果之后还有100元附近,甚至100元以下的机会的话,笔者大概率会继续加码。

2019年5月9日 于东京